Última actualización en abril 19, 2026 por Ecologica Life

Imagínese que es usted Ministro de Hacienda de un país que ya está luchando contra una pesada carga de deuda externa. Las crisis económicas, la subida de los tipos de interés mundiales o incluso las catástrofes naturales han llevado sus finanzas al límite. Cada año, una gran parte de la renta nacional fluye al extranjero simplemente para hacer frente a los reembolsos.

Entonces aparece una propuesta inesperada. Un acreedor ofrece reducir parte de esa deuda, pero con una condición inusual: el ahorro debe invertirse en proteger los bosques, los océanos o la vida salvaje del país.

Al principio, la oferta parece demasiado buena para ser cierta. ¿Por qué los prestamistas perdonarían la deuda a cambio de compromisos medioambientales? ¿Y qué esperan exactamente a cambio?

Esta es la idea que subyace tras los canjes de deuda por naturaleza, acuerdos financieros que convierten la deuda soberana en financiación para la conservación. En las últimas décadas, países como Bolivia, Seychelles y Ecuador han experimentado con estos acuerdos, lo que plantea una cuestión importante: ¿son una verdadera herramienta para proteger los ecosistemas o simplemente otra forma de reestructurar la deuda con una etiqueta más ecológica?

Índice

Un planeta en crisis, países endeudados

Muchos países que albergan los ecosistemas más valiosos del mundo se enfrentan a una difícil realidad. Las selvas tropicales, los arrecifes de coral y los puntos calientes de biodiversidad suelen estar situados en economías en desarrollo que también soportan pesadas cargas de deuda.1

A medida que se acelera el cambio climático y aumentan las presiones medioambientales, los gobiernos se ven obligados a tomar decisiones difíciles sobre cómo asignar unos recursos limitados. Proteger los bosques, los océanos y la vida salvaje es caro. Al mismo tiempo, el pago de la deuda a los acreedores internacionales puede consumir una gran parte de los presupuestos nacionales.2

El momento no podía ser peor. Las temperaturas mundiales siguen aumentando y los últimos años han sido de los más cálidos jamás registrados. Los científicos advierten de que el margen para limitar el calentamiento global a 1,5 °C por encima de los niveles preindustriales se está reduciendo rápidamente.3 Los riesgos climáticos y medioambientales figuran ya sistemáticamente entre las amenazas mundiales más graves de la próxima década.

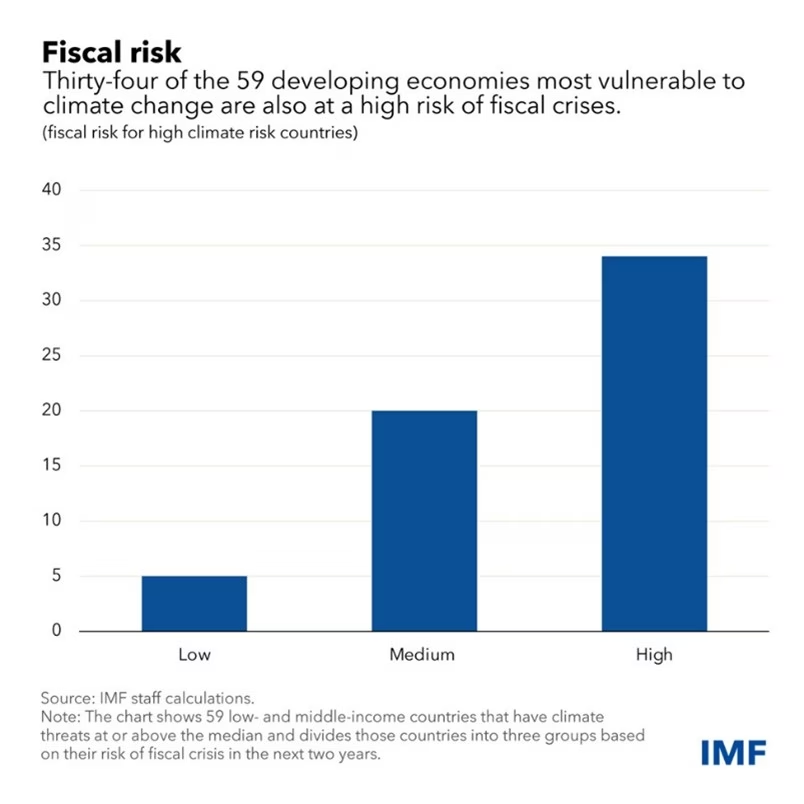

Sin embargo, muchos de los países más expuestos al cambio climático son los que menos capacidad financiera tienen para responder. 4El aumento de los tipos de interés a escala mundial y el endurecimiento de las condiciones de préstamo han encarecido los préstamos, mientras que las deudas existentes se han vuelto más difíciles de gestionar.5 En este contexto, los programas medioambientales suelen ser uno de los primeros ámbitos en sufrir recortes.

Esto plantea una pregunta importante: ¿es posible reducir la deuda y proteger la naturaleza al mismo tiempo?

Una solución que ha suscitado renovada atención es el canje de deuda por naturaleza.

¿Qué son los canjes de deuda por naturaleza?

Los canjes de deuda por naturaleza son acuerdos financieros que permiten a los países reducir parte de su deuda externa a cambio de comprometer fondos para la protección del medio ambiente.6

La idea surgió por primera vez durante las crisis de la deuda de los años ochenta. Muchos países en desarrollo se habían endeudado fuertemente durante la década de 1970, pero el aumento de los tipos de interés y la caída de los precios de las materias primas dificultaron el reembolso.7 Los gobiernos sometidos a presiones financieras a menudo recurrían a la extracción de recursos como la tala, la minería o la pesca para generar ingresos. El científico medioambiental Dr. Thomas Lovejoy observó que la presión de la deuda impulsaba indirectamente la destrucción del medio ambiente.8 Si los países se veían obligados a explotar los recursos naturales para pagar la deuda, abordar el problema de la deuda también podría ayudar a proteger los ecosistemas. Esta observación llevó a la creación de un sistema de deuda específico: los canjes de deuda por naturaleza.9

Funcionamiento del mecanismo

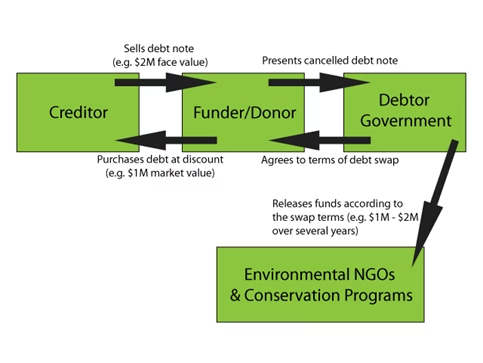

Los canjes de deuda por naturaleza suelen clasificarse en dos categorías en función de quién sea el titular de la deuda: prestamistas privados u otros gobiernos.10

Canjes de deuda privada

En un canje privado, un país debe dinero a bancos comerciales o inversores. A continuación, una organización medioambiental o un intermediario financiero compra parte de esa deuda en el mercado secundario, a menudo con descuento.11 La versión privada puede entenderse imaginando una multa de la biblioteca que ha crecido tanto que el prestatario no puede devolverla de forma realista. En lugar de que la biblioteca exija el reembolso íntegro, un tercero interviene para comprar la multa a un precio reducido. El prestatario acepta entonces devolver una cantidad menor, pero el dinero se destina a mantener la biblioteca en lugar de a pagar la multa original.

Este planteamiento era habitual en anteriores canjes de deuda por naturaleza, especialmente durante crisis de deuda pasadas, y suele denominarse acuerdo tripartito porque en él participan el prestamista original, el país y la organización ecologista.12 En algunos casos, la biblioteca puede incluso entregar la multa gratuitamente, sabiendo que se le dará un buen uso.

En términos financieros, el país acuerda redirigir los fondos que habrían ido a parar a los acreedores hacia proyectos de conservación en su propio país. Como la deuda se compró con descuento, se reserva la misma cantidad de dinero específicamente para programas medioambientales, al tiempo que se reduce la carga financiera del país.13

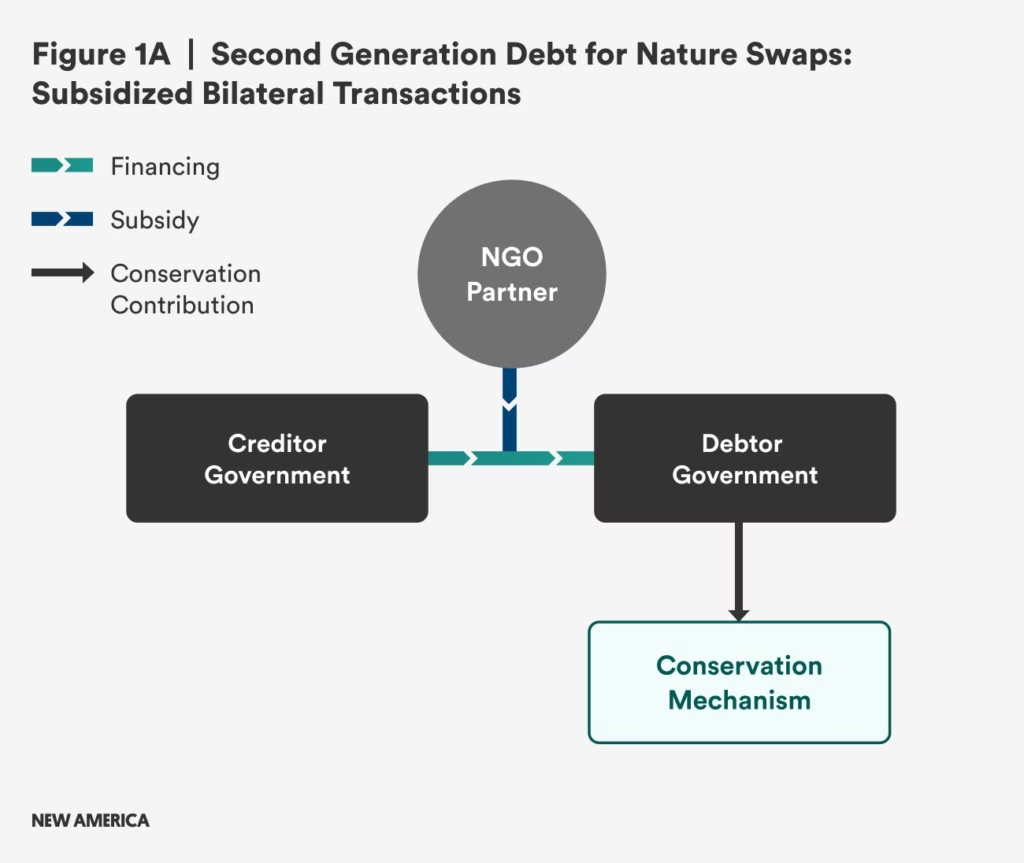

Swaps públicos (de gobierno a gobierno)

Los canjes de deuda pública por naturaleza siguen una versión más sencilla de la misma idea. En este caso, un país acreedor acepta cancelar o reestructurar parte de la deuda de otro país con la condición de que el ahorro se invierta en la protección del medio ambiente.14

Utilizando la analogía de la multa de biblioteca, es el momento en que la propia biblioteca decide intervenir y cambiar las reglas. En lugar de que un tercero compre la multa, la biblioteca acuerda directamente con el prestatario reducir o anular parte de la misma.

Como el acuerdo se negocia directamente, no hay intermediario que compre la deuda. Sin embargo, el resultado es el mismo. Una parte de las obligaciones financieras del país se transforma en financiación para la conservación.15

Por qué vuelve la idea

Los canjes de deuda por naturaleza recibieron relativamente poca atención a principios de la década de 2000. En aquella época, las grandes iniciativas internacionales de alivio de la deuda redujeron la presión financiera sobre muchos países en desarrollo, mientras que los tipos de interés mundiales se mantenían relativamente bajos.16

En los últimos años, sin embargo, la situación ha cambiado. El impacto económico de la pandemia COVID-19, el aumento de los costes de los préstamos y la incertidumbre geopolítica han ejercido una nueva presión sobre muchas economías emergentes.17 Al mismo tiempo, la urgencia de proteger el clima y la biodiversidad es cada vez más evidente.18

En este contexto, se están reconsiderando los canjes de deuda por naturaleza como forma de vincular la reestructuración financiera con la inversión medioambiental.19

Casos prácticos

Bolivia: pionera en la iniciativa Deuda por Naturaleza

El primer canje de deuda por naturaleza tuvo lugar en 1987 en Bolivia. La organización ecologista Conservación Internacional compró en el mercado secundario $650.000 de deuda boliviana por unos $100.000.20

A cambio, Bolivia se comprometió a proteger aproximadamente 3,7 millones de acres de selva tropical mediante el establecimiento de nuevas áreas de conservación.21 Este primer experimento demostró que incluso las intervenciones financieras modestas podían traducirse en resultados tangibles de conservación.

Aunque el valor financiero del acuerdo era relativamente pequeño, demostró que la reestructuración de la deuda podía vincularse directamente a resultados medioambientales. El acuerdo también ayudó a establecer un modelo que luego se utilizaría en otros países.22

Algunos críticos argumentaron que el canje supuso un alivio limitado para la carga global de la deuda boliviana y planteó dudas sobre la influencia de organizaciones extranjeras en las decisiones nacionales de conservación.23 Sin embargo, sus defensores señalan que el gobierno mantuvo el control sobre la gestión de la tierra al tiempo que garantizaba la protección de amplias zonas de selva tropical que, de otro modo, podrían haber sufrido explotación.24 Aunque el alivio financiero fue modesto, el canje demostró que los acuerdos de deuda por naturaleza pueden aportar beneficios medioambientales significativos y duraderos, equilibrando al mismo tiempo el apoyo internacional con la soberanía nacional.

Seychelles: Convertir la deuda oceánica en conservación

Un ejemplo más reciente es el de Seychelles, una pequeña nación insular del océano Índico que depende en gran medida del turismo y la pesca.25

Tras una crisis de deuda en 2008, Seychelles colaboró con The Nature Conservancy para reestructurar parte de su deuda externa. En 2016, unos $21,6 millones adeudados a miembros del Club de París de naciones acreedoras se convirtieron en un acuerdo de conservación.26

En virtud del acuerdo, Seychelles se comprometió a proteger amplias zonas de su territorio marino y a invertir en la gestión sostenible de los océanos. Se creó una nueva institución, el Seychelles Conservation and Climate Adaptation Trust, para gestionar la financiación de la conservación.27

Para 2020, el país había ampliado las zonas marinas protegidas a más de 30% de sus aguas, lo que demuestra cómo la reestructuración de la deuda puede apoyar los objetivos medioambientales a largo plazo.28

El Bono Galápagos: el mayor intercambio privado del mundo

Una de las mayores transacciones de deuda por naturaleza hasta la fecha se produjo en 2023 en Ecuador. La operación se centró en la protección de los ecosistemas únicos de las Islas Galápagos, uno de los puntos calientes de biodiversidad más famosos del mundo.29

Mediante un complejo acuerdo financiero conocido como el “Bono Galápagos”, Ecuador recompró unos 1.600 millones de PTP de su deuda actual con un importante descuento. La transacción generó aproximadamente $656 millones en nueva financiación y proporcionará al menos $12 millones anuales para actividades de conservación.30 El acuerdo apoya la protección de una gran reserva marina y un corredor migratorio utilizado por tiburones, ballenas, tortugas marinas y otras especies marinas.

El bono está respaldado por una garantía crediticia de $85 millones del Banco Interamericano de Desarrollo y $656 millones de seguro de riesgo político de la Corporación Financiera Internacional de Desarrollo de Estados Unidos para mitigar parte del riesgo crediticio. Las garantías financieras de las instituciones internacionales de desarrollo contribuyeron a reducir el riesgo para los inversores e hicieron posible la transacción.31

Al igual que con anteriores canjes, algunos observadores se preguntan si estos acuerdos dan prioridad a la seguridad de los inversores o crean obligaciones financieras a largo plazo. Al recurrir a bancos y garantías internacionales, los críticos sostienen que Ecuador estructuró el acuerdo para que los inversores se sintieran seguros, en lugar de presionar para conseguir un mayor alivio de la deuda.32 Pero estas críticas pasan por alto lo que el vínculo con Galápagos ha conseguido realmente.

Los compromisos medioambientales del Bono Galápagos se integraron en marcos jurídicamente vinculantes con mecanismos de supervisión específicos, lo que dificultará que futuras administraciones abandonen discretamente los objetivos de conservación.33 La operación permitió al país recomprar deuda con un fuerte descuento y obtener financiación específica a largo plazo para la protección de los océanos, que de otro modo no habría existido. En aquel momento, el Ministro de Asuntos Exteriores, Gustavo Manrique Miranda, describió la biodiversidad como una nueva forma de “moneda”, destacando el enfoque innovador del país para vincular la conservación y las finanzas.34

Lecciones de Bolivia, Seychelles y las Galápagos

Desde los primeros bosques bolivianos hasta el mayor canje privado del mundo en Ecuador, los acuerdos de deuda por naturaleza demuestran una idea simple pero poderosa: la deuda no tiene por qué agotar los recursos, puede aprovecharse para salvar el planeta.

En conjunto, estos ejemplos ilustran cómo los mecanismos financieros pueden apoyar los objetivos medioambientales. Los canjes de deuda por naturaleza transforman las obligaciones existentes en inversiones en conservación, permitiendo a los gobiernos reorientar los recursos hacia la protección de los ecosistemas.35

No son una solución universal. La escala de los retos medioambientales mundiales supera con creces lo que los canjes pueden abordar por sí solos, y cada acuerdo requiere una negociación cuidadosa para garantizar la transparencia, la soberanía nacional y la participación de la comunidad.36

Sin embargo, demuestran un principio importante: los sistemas financieros no tienen por qué funcionar al margen de la protección del medio ambiente. En las condiciones adecuadas, pueden reforzarla.

Para reflexionar: ¿Salvar el planeta o venderlo?

Los canjes de deuda por naturaleza plantean inevitablemente cuestiones difíciles. Algunos críticos temen que estos acuerdos permitan a los países más ricos o a las instituciones financieras influir en la gestión de los recursos naturales.37 Otros argumentan que abordan los síntomas de la deuda mundial en lugar de las causas subyacentes.38

Estas preocupaciones merecen una seria consideración. En última instancia, la protección del medio ambiente debe guiarse por las prioridades locales y la estabilidad económica a largo plazo.39

Al mismo tiempo, la alternativa suele ser una continuación del statu quo: países sometidos a presiones financieras que dependen de la extracción de recursos para hacer frente a sus obligaciones de deuda.40 Desde los bosques pioneros de Bolivia hasta los arrecifes de coral de las Seychelles y las aguas de las Galápagos ecuatorianas, estos acuerdos convierten la deuda en un salvavidas para ecosistemas que, de otro modo, podrían perderse.

Los canjes de deuda por naturaleza no son una panacea. Pero representan un intento innovador de replantearse cómo interactúan las finanzas con el mundo natural.

Cuando hay que elegir entre que los ecosistemas se hundan por la deuda o que la financiación sirva para protegerlos a largo plazo, la respuesta no debería ser controvertida.

No se trata de vender la naturaleza, sino de incluir por fin su supervivencia en el sistema. Si se diseñan con cuidado, los canjes de deuda por naturaleza demuestran que la deuda puede ser una herramienta positiva tanto para el planeta como para sus habitantes, y ahí es donde debemos centrarnos.

- Banco Mundial (2023) Informe sobre la deuda internacional 2023. Washington, DC: Banco Mundial. ︎

- Ibid, 1. ︎

- Grupo Intergubernamental de Expertos sobre el Cambio Climático (2023) Informe de síntesis AR6: Cambio climático 2023. Ginebra: IPCC. ︎

- Programa de las Naciones Unidas para el Desarrollo (2022) Canje de deuda por naturaleza y desarrollo sostenible. Nueva York: PNUD. ︎

- Fondo Monetario Internacional (2023) Informe sobre la estabilidad financiera mundial. Washington, DC: FMI. ︎

- WWF (1987) Canje de deuda por naturaleza: Una herramienta de conservación para los países en desarrollo. Washington, DC: Fondo Mundial para la Naturaleza. ︎

- Banco Mundial (1989) Tablas de la deuda mundial: Deuda externa de los países en desarrollo. Washington, DC: Banco Mundial. ︎

- Thomas Lovejoy (1989) La ecología de los países deudores. Science, 243(4890), pp. 291-292. ︎

- UICN (1988) Canje de deuda por naturaleza: Guía para la acción conservacionista. Gland: Unión Internacional para la Conservación de la Naturaleza. ︎

- Ibid, 1. ︎

- FMI (2022) Canjes de deuda por clima: Análisis, diseño y aplicación. Documento de trabajo del FMI nº 2022/162. Washington, DC: Fondo Monetario Internacional. ︎

- OCDE (2023) Financiación del clima y la naturaleza: Conversión de deuda e instrumentos innovadores. París: OCDE Publishing. ︎

- Justicia de la deuda (2025) Los canjes de deuda por naturaleza reducen la deuda siete veces menos que las reestructuraciones de deuda. ︎

- Grupo de trabajo sobre financiación mixta (2023) Canje de deuda por el clima y la naturaleza: Aumentar el impacto. Londres: Systemiq. ︎

- Nature Conservancy (2022) Conversión de deuda para la conservación: Cómo funcionan en la práctica los canjes de deuda. ︎

- UN DESA (2020) Situación y perspectivas de la economía mundial. Nueva York: Departamento de Asuntos Económicos y Sociales de las Naciones Unidas. ︎

- FMI (2024) Global Debt Monitor: Riesgos crecientes en los mercados emergentes. Washington, DC: Fondo Monetario Internacional. ︎

- IPCC (2023) Informe de síntesis AR6: Cambio climático 2023. Ginebra: Grupo Intergubernamental de Expertos sobre el Cambio Climático. ︎

- Instituto de Recursos Mundiales (2023) Canje de deuda por clima y naturaleza: Aumentar la financiación para la biodiversidad. Washington, DC: WRI. ︎

- Conservación Internacional (2022) Canjes de deuda por naturaleza: Historia e impacto. Washington, DC: Conservación Internacional. ︎

- PNUMA (2022) Estado de las finanzas para la naturaleza. Nairobi: Programa de las Naciones Unidas para el Medio Ambiente. ︎

- OCDE (2023) Financiación del clima y la naturaleza: Conversión de deuda e instrumentos innovadores. París: OCDE Publishing. ︎

- Justicia de la deuda (2025) Canjes de deuda por naturaleza y su eficacia en la reducción de la deuda. ︎

- Foro Económico Mundial (2024) Canjes de deuda por naturaleza y mecanismos soberanos de financiación climática. ︎

- Iniciativa sobre política climática (2023) Panorama mundial de la financiación de la lucha contra el cambio climático 2023. ︎

- The Nature Conservancy (2021) Proyecto de conversión de la deuda de Seychelles: Resultados de la conservación de los océanos. ︎

- Foro Económico Mundial (2024) Financiación azul y canje de deuda por naturaleza: ampliar la financiación de la conservación de los océanos. ︎

- Coalición de Gran Ambición para la Naturaleza y las Personas (2022) Casos prácticos de protección marina y conversión de deuda. ︎

- UICN (2023) Financiación de áreas protegidas e innovaciones en deuda por naturaleza. Gland: Unión Internacional para la Conservación de la Naturaleza. ︎

- Banco Interamericano de Desarrollo (2023) Iniciativa de Conservación Marina y Conversión de Deuda de Galápagos. Washington, DC: BID. ︎

- Ibid, 30. ︎

- Justicia de la deuda (2025) Canje de deuda por naturaleza: riesgos, ventajas y limitaciones. ︎

- Nature Conservancy (2023) Conversión de la deuda de Ecuador Galápagos: Financiación de la protección de los océanos. ︎

- Reuters (2023) Ecuador dice que la biodiversidad es “moneda de cambio” en un canje de deuda histórico. ︎

- Centro Columbia de Inversión Sostenible (2024) Conversión de la deuda y financiación del desarrollo sostenible. Nueva York: Universidad de Columbia. ︎

- UNCTAD (2024) Sostenibilidad de la deuda y financiación climática en los mercados emergentes. Ginebra: Conferencia de las Naciones Unidas sobre Comercio y Desarrollo. ︎

- Shandra, J.M., Shandra, C.L. y London, B. (2023) Gobernanza medioambiental y desigualdad mundial. Nueva York: Routledge. ︎

- Eurodad (2024) Canje de deuda y financiación climática: Una evaluación crítica. Bruselas: Red Europea sobre Deuda y Desarrollo. ︎

- Banco Africano de Desarrollo (2024) Deuda y vulnerabilidad climática en África: Vías políticas. Abiyán: BAfD. ︎

- Instituto Internacional de Medio Ambiente y Desarrollo (IIED) (2024) Finanzas y soberanía de la naturaleza: Riesgos de gobernanza en los canjes de deuda por naturaleza. Londres: IIED. ︎