Atualizado em 19 abril, 2026 por Ecologica Vida

Imagine que é o Ministro das Finanças de um país que já se debate com um pesado fardo de dívida externa. Os choques económicos, o aumento das taxas de juro mundiais ou mesmo as catástrofes naturais levaram as suas finanças ao limite. Todos os anos, uma grande parte do rendimento nacional flui para o estrangeiro simplesmente para fazer face aos reembolsos.

Surge então uma proposta inesperada. Um credor oferece-se para reduzir parte dessa dívida, mas com uma condição invulgar: as poupanças devem ser investidas na proteção das florestas, dos oceanos ou da vida selvagem do país.

À primeira vista, a oferta parece demasiado boa para ser verdade. Porque é que os credores perdoariam a dívida em troca de compromissos ambientais? E o que esperam exatamente em troca?

Esta é a ideia subjacente às trocas de dívida por natureza - acordos financeiros que convertem a dívida soberana em financiamento para a conservação. Ao longo das últimas décadas, países como a Bolívia, as Seychelles e o Equador têm experimentado estes acordos, levantando uma questão importante: são uma ferramenta genuína para proteger os ecossistemas ou simplesmente outra forma de reestruturar a dívida sob um rótulo mais ecológico?

Índice

Um planeta em crise, países endividados

Muitos países que albergam os ecossistemas mais valiosos do mundo enfrentam uma realidade difícil. As florestas tropicais, os recifes de coral e os hotspots de biodiversidade estão muitas vezes localizados em economias em desenvolvimento que também estão a carregar pesados fardos de dívida.1

À medida que as alterações climáticas se aceleram e as pressões ambientais aumentam, os governos são forçados a fazer escolhas difíceis sobre a forma de afetar recursos limitados. A proteção das florestas, dos oceanos e da vida selvagem é dispendiosa. Ao mesmo tempo, o pagamento da dívida aos credores internacionais pode consumir uma grande parte dos orçamentos nacionais.2

A altura não podia ser pior. As temperaturas globais continuam a aumentar, com os últimos anos a contarem-se entre os mais quentes jamais registados. Os cientistas alertam para o facto de a janela para limitar o aquecimento global a 1,5°C acima dos níveis pré-industriais estar a estreitar-se rapidamente.3 Os riscos climáticos e ambientais são atualmente classificados de forma consistente entre as ameaças globais mais graves para a próxima década.

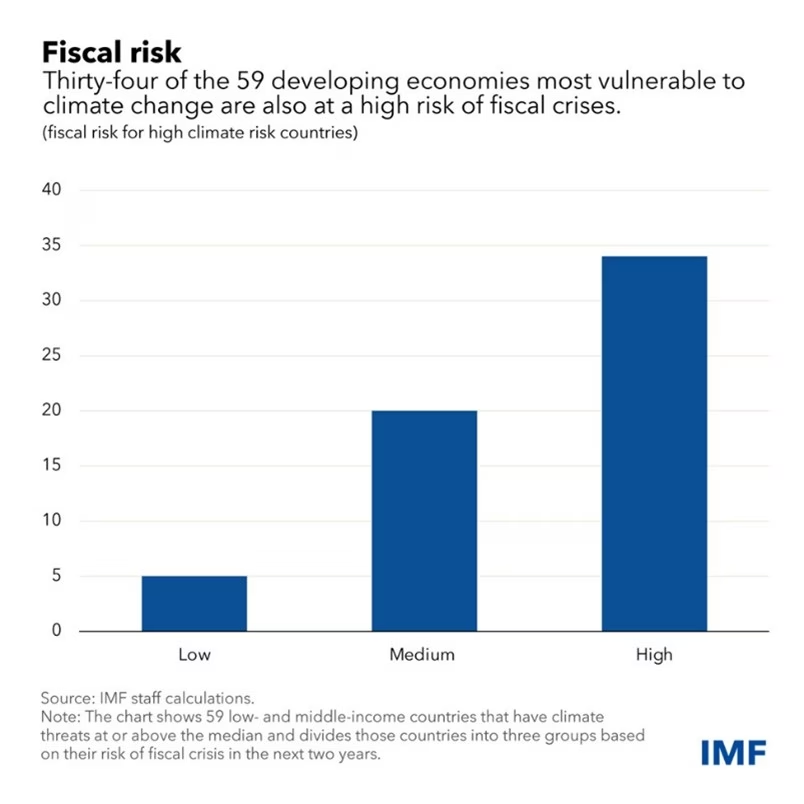

No entanto, muitos dos países mais expostos às alterações climáticas são os que têm menos capacidade financeira para lhes dar resposta. 4As taxas de juro globais mais elevadas e as condições de crédito mais rigorosas tornaram os empréstimos mais caros, enquanto as dívidas existentes se tornaram mais difíceis de gerir.5 Neste contexto, os programas ambientais são frequentemente um dos primeiros domínios a sofrer cortes.

Isto levanta uma questão importante: é possível reduzir a dívida e, ao mesmo tempo, proteger a natureza?

Uma solução que tem vindo a ganhar uma atenção renovada é a troca de dívida por natureza.

O que são swaps de dívida por natureza?

As trocas de dívida por natureza são acordos financeiros que permitem aos países reduzir parte da sua dívida externa em troca da afetação de fundos à proteção do ambiente.6

A ideia surgiu pela primeira vez durante as crises da dívida da década de 1980. Muitos países em desenvolvimento tinham contraído empréstimos avultados durante a década de 1970, mas o aumento das taxas de juro e a queda dos preços dos produtos de base tornaram difícil o reembolso.7 Os governos sob pressão financeira recorreram frequentemente à extração de recursos, como o abate de árvores, a exploração mineira ou a pesca, para gerar receitas. O cientista ambiental Dr. Thomas Lovejoy observou que a pressão da dívida estava indiretamente a provocar a destruição do ambiente.8 Se os países fossem forçados a explorar os recursos naturais para pagar o serviço da dívida, então a resolução do problema da dívida poderia também ajudar a proteger os ecossistemas. Esta observação levou à criação de um sistema de dívida específico: A troca de dívida por natureza.9

Como funciona o mecanismo

As trocas de dívida por natureza dividem-se geralmente em duas categorias, consoante quem detém a dívida: mutuantes privados ou outros governos.10

Swaps de dívida privada

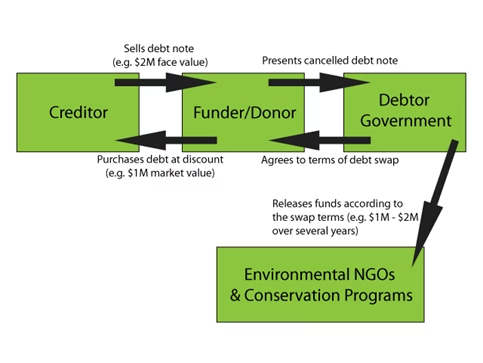

Numa conversão privada, um país deve dinheiro a bancos comerciais ou investidores. Uma organização ambiental ou um intermediário financeiro adquire então parte dessa dívida no mercado secundário, muitas vezes com desconto.11 A versão privada pode ser entendida imaginando uma multa de biblioteca que se tornou tão grande que o utilizador não a pode pagar de forma realista. Em vez de a biblioteca exigir o reembolso total, um terceiro intervém para comprar a multa a um preço reduzido. O utilizador concorda então em reembolsar uma quantia menor, mas o dinheiro vai para apoiar a biblioteca em vez de pagar a multa original.

Esta abordagem era comum em anteriores trocas de dívida por natureza, especialmente durante crises de dívida anteriores, e é frequentemente designada por acordo tripartido porque envolve o mutuante original, o país e a organização ambiental.12 Nalguns casos, a biblioteca pode até entregar a multa gratuitamente, sabendo que será bem utilizada.

Em termos financeiros, o país concorda em redirecionar fundos que teriam ido para os credores para projectos de conservação no seu país. Uma vez que a dívida foi comprada com desconto, o mesmo montante de dinheiro é reservado especificamente para programas ambientais, reduzindo simultaneamente os encargos financeiros do país.13

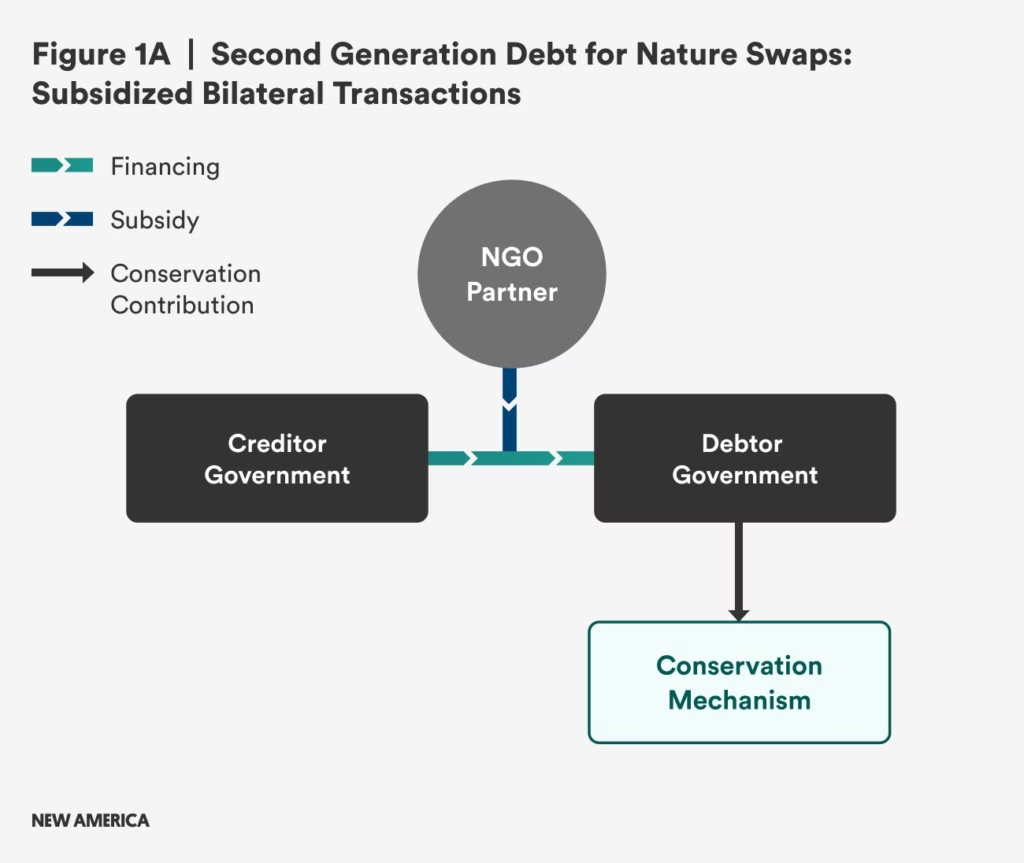

Swaps públicos (governo a governo)

As trocas de dívida pública por natureza seguem uma versão mais simples da mesma ideia. Neste caso, um país credor concorda em anular ou reestruturar parte da dívida de outro país, na condição de as poupanças serem investidas na proteção do ambiente.14

Utilizando a analogia da multa da biblioteca, este é o momento em que a própria biblioteca decide intervir e alterar as regras. Em vez de ser um terceiro a comprar a multa, a biblioteca acorda diretamente com o mutuário a redução ou anulação de parte da mesma.

Uma vez que o acordo é negociado diretamente, não existe um intermediário que compre a dívida. No entanto, o resultado é o mesmo. Uma parte das obrigações financeiras do país é transformada em financiamento para a conservação.15

Porque é que a ideia está a regressar

As trocas de dívida por natureza receberam relativamente pouca atenção no início da década de 2000. Nessa altura, grandes iniciativas internacionais de alívio da dívida reduziram a pressão financeira sobre muitos países em desenvolvimento, enquanto as taxas de juro mundiais se mantiveram relativamente baixas.16

Nos últimos anos, porém, a situação alterou-se. O impacto económico da pandemia de COVID-19, o aumento dos custos dos empréstimos e a incerteza geopolítica colocaram novas pressões sobre muitas economias emergentes.17 Ao mesmo tempo, a urgência da proteção do clima e da biodiversidade tornou-se mais amplamente reconhecida.18

Neste contexto, as trocas de dívida por natureza estão a ser reconsideradas como uma forma de associar a reestruturação financeira ao investimento ambiental.19

Estudos de caso

Bolívia: pioneira na dívida para com a natureza

A primeira troca de dívida por natureza teve lugar em 1987 na Bolívia. A organização ambiental Conservation International adquiriu $650.000 de dívida boliviana no mercado secundário por cerca de $100.000.20

Em contrapartida, a Bolívia comprometeu-se a proteger cerca de 3,7 milhões de hectares de floresta tropical através da criação de novas áreas de conservação.21 Esta experiência inicial mostrou que mesmo intervenções financeiras modestas podem traduzir-se em resultados de conservação tangíveis.

Embora o valor financeiro do acordo fosse relativamente pequeno, demonstrou que a reestruturação da dívida podia estar diretamente ligada a resultados ambientais. O acordo também ajudou a estabelecer um modelo que viria a ser utilizado noutros países.22

Alguns críticos argumentaram que a conversão proporcionou um alívio limitado do peso global da dívida da Bolívia e levantou questões sobre a influência de organizações estrangeiras nas decisões nacionais de conservação.23 No entanto, os apoiantes da iniciativa referem que o governo manteve o controlo sobre a gestão das terras, assegurando simultaneamente a proteção de grandes áreas de floresta tropical que, de outra forma, poderiam ter sido exploradas.24 Mesmo que o alívio financeiro tenha sido modesto, a conversão provou que os acordos de dívida pela natureza podem proporcionar benefícios ambientais significativos e duradouros, equilibrando o apoio internacional com a soberania nacional.

Seychelles: Transformar a dívida dos oceanos em conservação

Um exemplo mais recente vem das Seychelles, uma pequena nação insular no Oceano Índico que depende fortemente do turismo e da pesca.25

Na sequência de uma crise da dívida em 2008, as Seicheles trabalharam com a The Nature Conservancy para reestruturar parte da sua dívida externa. Em 2016, cerca de $21,6 milhões devidos a membros do Clube de Paris de nações credoras foram convertidos num acordo de conservação.26

No âmbito do acordo, as Seicheles comprometeram-se a proteger grandes áreas do seu território marinho e a investir na gestão sustentável dos oceanos. Foi criada uma nova instituição, o Seychelles Conservation and Climate Adaptation Trust, para gerir o financiamento da conservação.27

Em 2020, o país tinha expandido as áreas marinhas protegidas para mais de 30% das suas águas, demonstrando como a reestruturação da dívida pode apoiar objectivos ambientais a longo prazo.28

A obrigação das Galápagos: a maior troca privada do mundo

Uma das maiores transacções de dívida por natureza até à data ocorreu em 2023 no Equador. A transação centrou-se na proteção dos ecossistemas únicos das Ilhas Galápagos, um dos mais famosos hotspots de biodiversidade do mundo.29

Através de um complexo acordo financeiro frequentemente designado por “Galapagos Bond”, o Equador recomprou cerca de $1,6 mil milhões da sua dívida atual com um desconto significativo. A transação gerou cerca de $656 milhões em novos financiamentos e fornecerá pelo menos $12 milhões anualmente para actividades de conservação.30 O acordo apoia a proteção de uma grande reserva marinha e de um corredor migratório utilizado por tubarões, baleias, tartarugas marinhas e outras espécies marinhas.

A obrigação é apoiada por uma garantia de crédito de $85 milhões do Banco Interamericano de Desenvolvimento e por um seguro de risco político de $656 milhões da Corporação Financeira Internacional para o Desenvolvimento dos Estados Unidos para mitigar parte do risco de crédito. As garantias financeiras das instituições internacionais de desenvolvimento ajudaram a reduzir o risco para os investidores e tornaram a transação possível.31

Tal como no caso de swaps anteriores, alguns observadores questionaram o facto de estes acordos darem prioridade à segurança dos investidores ou criarem obrigações financeiras a longo prazo. Ao apoiar-se em bancos e garantias internacionais, os críticos argumentam que o Equador estruturou o acordo para que os investidores se sintam seguros, em vez de pressionar por um alívio mais profundo da dívida.32 Mas estas críticas não têm em conta o que a ligação das Galápagos conseguiu efetivamente.

Os compromissos ambientais assumidos no âmbito do Galapagos Bond foram integrados em quadros juridicamente vinculativos com mecanismos de supervisão específicos, tornando mais difícil para as futuras administrações abandonarem discretamente os objectivos de conservação.33 A transação permitiu ao país resgatar a dívida com um desconto acentuado, ao mesmo tempo que assegurava um financiamento dedicado e a longo prazo para a proteção dos oceanos que não existiria de outra forma. Na altura, o Ministro dos Negócios Estrangeiros, Gustavo Manrique Miranda, descreveu a biodiversidade como uma nova forma de “moeda”, salientando a abordagem inovadora do país à ligação entre conservação e finanças.34

Lições da Bolívia, das Seychelles e das Galápagos

Desde as primeiras florestas bolivianas até à maior troca privada do mundo no Equador, os acordos de dívida pela natureza demonstram uma ideia simples mas poderosa: a dívida não tem de drenar recursos, pode ser aproveitada para salvar o planeta.

No seu conjunto, estes exemplos ilustram a forma como os mecanismos financeiros podem apoiar os objectivos ambientais. As trocas de dívida por natureza transformam as obrigações existentes em investimentos na conservação, permitindo aos governos redirecionar recursos para a proteção dos ecossistemas.35

Não são uma solução universal. A escala dos desafios ambientais globais excede em muito o que as trocas podem resolver por si só, e cada acordo requer uma negociação cuidadosa para garantir a transparência, a soberania nacional e o envolvimento da comunidade.36

No entanto, demonstram um princípio importante: os sistemas financeiros não têm de funcionar separadamente da proteção do ambiente. Nas condições corretas, podem reforçá-la.

Alimento para o pensamento: Salvar o planeta ou vendê-lo?

As trocas de dívida por natureza levantam inevitavelmente questões difíceis. Alguns críticos receiam que tais acordos possam permitir que as nações mais ricas ou as instituições financeiras exerçam influência sobre a forma como os recursos naturais são geridos.37 Outros argumentam que se trata mais dos sintomas da dívida global do que das causas subjacentes.38

Estas preocupações merecem ser seriamente consideradas. A proteção ambiental deve, em última análise, ser orientada pelas prioridades locais e pela estabilidade económica a longo prazo.39

Ao mesmo tempo, a alternativa é muitas vezes a continuação do status quo: países sob pressão financeira que dependem da extração de recursos para cumprir as obrigações da dívida.40 Desde as florestas pioneiras da Bolívia até aos recifes de coral das Seychelles e às águas das Galápagos do Equador, estes acordos transformam a dívida numa tábua de salvação para ecossistemas que, de outra forma, poderiam perder-se.

As trocas de dívida por natureza não são uma solução milagrosa. Mas representam uma tentativa inovadora de repensar a forma como as finanças interagem com o mundo natural.

Quando a escolha é entre o colapso dos ecossistemas devido ao endividamento ou a utilização de financiamento para os proteger a longo prazo, a resposta não deve ser controversa.

Não se trata de vender a natureza, mas sim de finalmente incluir a sua sobrevivência no sistema. Quando cuidadosamente concebidas, as trocas de dívida por natureza mostram que a dívida pode ser uma ferramenta positiva tanto para o planeta como para as pessoas - e é aí que devemos concentrar-nos.

- Banco Mundial (2023) Relatório sobre a dívida internacional 2023. Washington, DC: Banco Mundial. ︎

- Ibid, 1. ︎

- Painel Intergovernamental sobre as Alterações Climáticas (2023) Relatório de síntese AR6: Alterações climáticas 2023. Genebra: IPCC. ︎

- Programa das Nações Unidas para o Desenvolvimento (2022) Trocas de dívida por natureza e desenvolvimento sustentável. Nova Iorque: PNUD. ︎

- Fundo Monetário Internacional (2023) Relatório sobre a Estabilidade Financeira Mundial. Washington, DC: FMI. ︎

- WWF (1987) Trocas de dívida por natureza: Uma ferramenta de conservação para os países em desenvolvimento. Washington, DC: World Wildlife Fund. ︎

- Banco Mundial (1989) Tabelas da dívida mundial: Dívida externa dos países em desenvolvimento. Washington, DC: Banco Mundial. ︎

- Thomas Lovejoy (1989) A ecologia dos países devedores de ajuda. Ciência, 243(4890), pp. 291-292. ︎

- IUCN (1988) Trocas de dívida por natureza: Um Guia para a Ação de Conservação. Gland: União Internacional para a Conservação da Natureza. ︎

- Ibid, 1. ︎

- FMI (2022) Swaps de dívida por alterações climáticas: Análise, conceção e implementação. Documento de Trabalho do FMI n.º 2022/162. Washington, DC: Fundo Monetário Internacional. ︎

- OCDE (2023) Financiamento do clima e da natureza: Conversão da dívida e instrumentos inovadores. Paris: Publicações da OCDE. ︎

- Justiça da dívida (2025) As trocas de dívida por natureza reduzem a dívida sete vezes menos do que as reestruturações da dívida. ︎

- Grupo de trabalho sobre financiamento misto (2023) Trocas de dívida para o clima e a natureza: Aumentar o impacto. Londres: Systemiq. ︎

- Conservação da Natureza (2022) Conversão da dívida para conservação: Como funcionam as conversões de dívida na prática. ︎

- ONU DESA (2020) Situação económica mundial e perspectivas. Nova Iorque: Departamento de Assuntos Económicos e Sociais das Nações Unidas. ︎

- FMI (2024) Monitorização Global da Dívida: Riscos crescentes nos mercados emergentes. Washington, DC: Fundo Monetário Internacional. ︎

- IPCC (2023) Relatório de síntese AR6: Alterações climáticas 2023. Genebra: Painel Intergovernamental sobre as Alterações Climáticas. ︎

- Instituto dos Recursos Mundiais (2023) Trocas de dívida para o clima e a natureza: Aumentar o financiamento para a biodiversidade. Washington, DC: WRI. ︎

- Conservação Internacional (2022) Trocas de dívida por natureza: História e impacto. Washington, DC: Conservation International. ︎

- PNUA (2022) Estado do financiamento da natureza. Nairobi: Programa das Nações Unidas para o Ambiente. ︎

- OCDE (2023) Financiamento do clima e da natureza: Conversão da dívida e instrumentos inovadores. Paris: Publicações da OCDE. ︎

- Justiça da dívida (2025) Conversões da dívida em favor da natureza e sua eficácia na redução da dívida. ︎

- Fórum Económico Mundial (2024) Trocas de dívida por natureza e mecanismos soberanos de financiamento do clima. ︎

- Iniciativa de política climática (2023) Panorama global do financiamento climático 2023. ︎

- The Nature Conservancy (2021) Projeto de conversão da dívida das Seychelles: Resultados da conservação dos oceanos. ︎

- Fórum Económico Mundial (2024) Financiamento azul e troca de dívida por natureza: aumentar o financiamento da conservação dos oceanos. ︎

- Coligação de Elevada Ambição para a Natureza e as Pessoas (2022) Estudos de casos de proteção marinha e conversão de dívidas. ︎

- IUCN (2023) Financiamento de áreas protegidas e inovações no domínio da dívida em prol da natureza. Gland: União Internacional para a Conservação da Natureza. ︎

- Banco Interamericano de Desenvolvimento (2023) Iniciativa de Conservação Marinha e Conversão de Dívida das Galápagos. Washington, DC: BID. ︎

- Ibid, 30. ︎

- Justiça da dívida (2025) Swaps de dívida por natureza: riscos, benefícios e limitações. ︎

- Conservação da Natureza (2023) Equador Conversão da dívida das Galápagos: Financiamento da proteção dos oceanos. ︎

- Reuters (2023) Equador diz que a biodiversidade é “moeda” na histórica conversão da dívida. ︎

- Columbia Center on Sustainable Investment (2024) Conversão da dívida e financiamento do desenvolvimento sustentável. Nova Iorque: Universidade de Columbia. ︎

- UNCTAD (2024) Sustentabilidade da dívida e financiamento climático nos mercados emergentes. Genebra: Conferência das Nações Unidas sobre Comércio e Desenvolvimento. ︎

- Shandra, J.M., Shandra, C.L. e London, B. (2023) Governação ambiental e desigualdade global. Nova Iorque: Routledge. ︎

- Eurodad (2024) Swaps de dívida e financiamento do clima: Uma avaliação crítica. Bruxelas: Rede Europeia sobre Dívida e Desenvolvimento. ︎

- Banco Africano de Desenvolvimento (2024) Dívida e vulnerabilidade climática em África: Vias políticas. Abidjan: BAD. ︎

- Instituto Internacional para o Ambiente e o Desenvolvimento (IIED) (2024) Financiamento da natureza e soberania: Riscos de governação nas trocas de dívida por natureza. Londres: IIED. ︎