Laatst bijgewerkt op 19 april 2026 door Ecologisch leven

Stel je voor dat je de minister van Financiën bent van een land dat al gebukt gaat onder een zware buitenlandse schuldenlast. Economische schokken, stijgende wereldwijde rentetarieven of zelfs natuurrampen hebben uw financiën tot het uiterste gedreven. Elk jaar vloeit een groot deel van het nationaal inkomen naar het buitenland, alleen maar om de aflossingen te kunnen betalen.

Dan komt er een onverwacht voorstel. Een schuldeiser biedt aan om een deel van die schuld te verminderen, maar op een ongebruikelijke voorwaarde: de besparingen moeten worden geïnvesteerd in de bescherming van de bossen, oceanen of wilde dieren van het land.

In eerste instantie klinkt het aanbod bijna te mooi om waar te zijn. Waarom zouden kredietverstrekkers schulden kwijtschelden in ruil voor milieuverplichtingen? En wat verwachten ze er precies voor terug?

Dit is het idee achter debt-for-nature swaps - financiële overeenkomsten die staatsschulden omzetten in financiering voor natuurbehoud. De afgelopen decennia hebben landen als Bolivia, de Seychellen en Ecuador geëxperimenteerd met deze deals, wat een belangrijke vraag oproept: zijn ze een echt hulpmiddel om ecosystemen te beschermen, of gewoon een andere manier om schulden te herstructureren onder een groener label?

Inhoudsopgave

Een planeet in crisis, landen met schulden

Veel landen die de meest waardevolle ecosystemen ter wereld herbergen, hebben te maken met een moeilijke realiteit. Regenwouden, koraalriffen en hotspots van biodiversiteit bevinden zich vaak in zich ontwikkelende economieën die ook een zware schuldenlast torsen.1

Naarmate de klimaatverandering versnelt en de druk op het milieu toeneemt, Regeringen worden gedwongen om moeilijke keuzes te maken over hoe beperkte middelen toe te wijzen. Het beschermen van bossen, oceanen en wilde dieren is duur. Tegelijkertijd kunnen schuldaflossingen aan internationale schuldeisers een groot deel van de nationale begrotingen opslokken.2

De timing kon nauwelijks slechter zijn. De temperatuur op aarde blijft stijgen en de afgelopen jaren behoren tot de warmste ooit gemeten. Wetenschappers waarschuwen dat de tijd om de opwarming van de aarde te beperken tot 1,5°C boven het pre-industriële niveau snel kleiner wordt.3 Klimaat- en milieurisico's worden nu consequent gerangschikt onder de ernstigste mondiale bedreigingen in het komende decennium.

Toch hebben veel landen die het meest worden blootgesteld aan klimaatverandering de minste financiële capaciteit om te reageren. 4Hogere wereldwijde rentetarieven en strengere leningsvoorwaarden hebben lenen duurder gemaakt, terwijl bestaande schulden moeilijker beheersbaar zijn geworden.5 In dit klimaat zijn milieuprogramma's vaak een van de eerste gebieden waarop bezuinigd wordt.

Dit roept een belangrijke vraag op: is het mogelijk om schulden te verminderen en tegelijkertijd de natuur te beschermen?

Een oplossing die hernieuwde aandacht heeft gekregen is de schuld-voor-natuurruil.

Wat zijn schuld-voor-natuur-swaps?

Schuld-voor-natuurruil zijn financiële overeenkomsten waarmee landen een deel van hun buitenlandse schuld kunnen verminderen in ruil voor de toezegging van fondsen voor milieubescherming.6

Het idee ontstond voor het eerst tijdens de schuldencrises van de jaren 1980. Veel ontwikkelingslanden hadden in de jaren 1970 veel geleend, maar stijgende rentetarieven en dalende grondstofprijzen maakten terugbetaling moeilijk.7 Regeringen die onder financiële druk stonden, wendden zich vaak tot het ontginnen van grondstoffen zoals houtkap, mijnbouw of visserij om inkomsten te genereren. De milieuwetenschapper Dr. Thomas Lovejoy merkte op dat de druk van de schulden indirect leidde tot de vernietiging van het milieu.8 Als landen gedwongen werden om natuurlijke hulpbronnen te exploiteren om hun schulden af te betalen, dan zou het aanpakken van het schuldenprobleem ook kunnen helpen om ecosystemen te beschermen. Deze observatie leidde tot de creatie van een specifiek schuldsysteem: Schuld-voor-natuur ruil.9

Hoe het mechanisme werkt

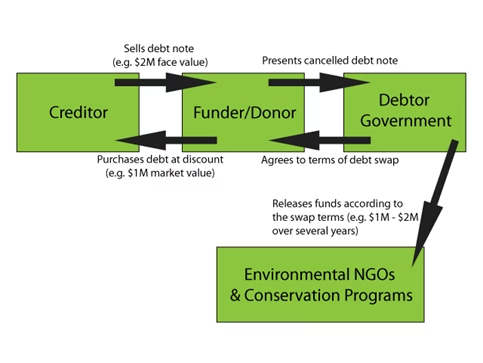

Schuld-voor-natuur swaps vallen over het algemeen uiteen in twee categorieën, afhankelijk van wie de schuld aanhoudt: particuliere kredietverstrekkers of andere overheden.10

Swaps op onderhandse schulden

Bij een private swap is een land geld schuldig aan commerciële banken of investeerders. Een milieuorganisatie of financiële tussenpersoon koopt dan een deel van die schuld op de secundaire markt, vaak met korting.11 De private versie kan worden begrepen door je een bibliotheekboete voor te stellen die zo groot is geworden dat de lener deze realistisch gezien niet kan terugbetalen. In plaats van dat de bibliotheek volledige terugbetaling eist, stapt een derde partij in en koopt de boete tegen een gereduceerde prijs. De lener stemt er dan mee in om een kleiner bedrag terug te betalen, maar het geld wordt gebruikt om de bibliotheek te ondersteunen in plaats van de oorspronkelijke boete te betalen.

Deze aanpak was gebruikelijk bij eerdere schuld-voor-natuur-swaps, vooral tijdens eerdere schuldencrises, en wordt vaak een driepartijenregeling genoemd omdat de oorspronkelijke geldschieter, het land en de milieuorganisatie erbij betrokken zijn.12 In sommige gevallen overhandigt de bibliotheek de boete zelfs gratis, wetende dat deze goed gebruikt zal worden.

In financiële termen stemt het land ermee in om fondsen die naar schuldeisers zouden zijn gegaan, om te buigen naar beschermingsprojecten in eigen land. Omdat de schuld met korting is gekocht, wordt hetzelfde bedrag specifiek gereserveerd voor milieuprogramma's, terwijl de financiële lasten van het land worden verminderd.13

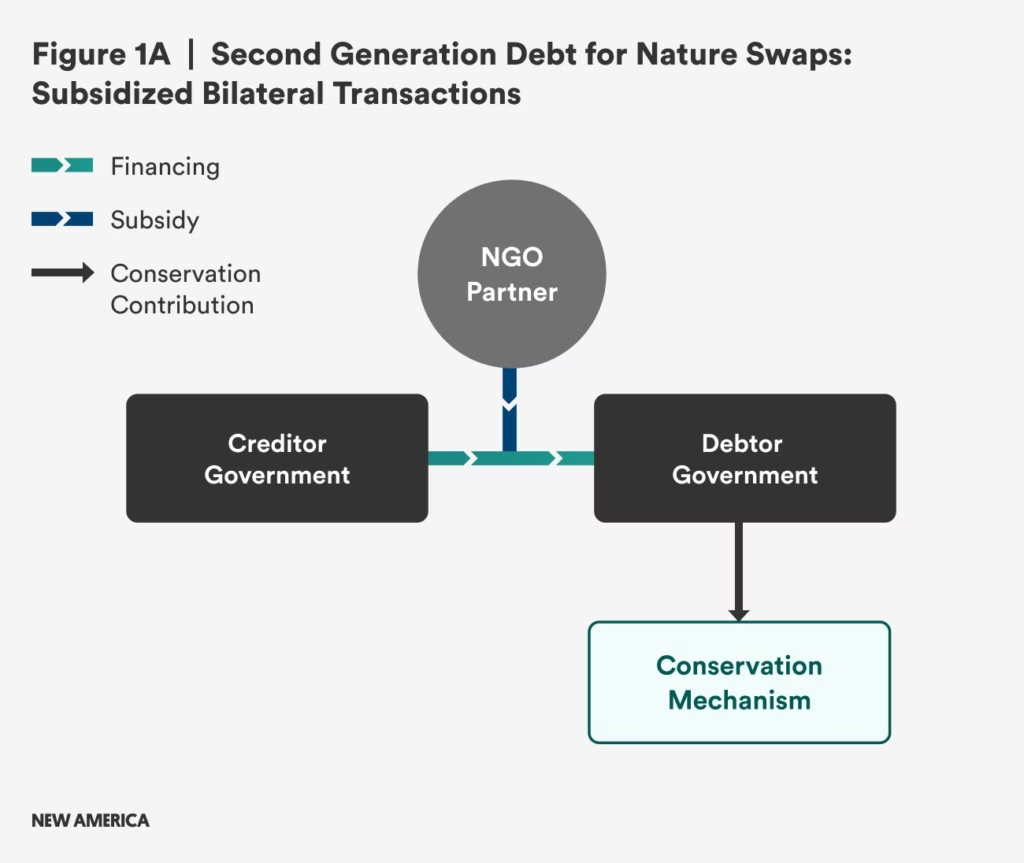

Swaps tussen overheden

Ruilen van staatsschuld tegen natuur is een eenvoudigere versie van hetzelfde idee. In dit geval stemt een crediteurland ermee in om een deel van de schuld van een ander land kwijt te schelden of te herstructureren op voorwaarde dat de besparingen worden geïnvesteerd in milieubescherming.14

Om de analogie van de bibliotheekboete te gebruiken: dit is het moment waarop de bibliotheek zelf besluit om in te grijpen en de regels te veranderen. In plaats van dat een derde partij de boete opkoopt, komt de bibliotheek rechtstreeks met de lener overeen om een deel van de boete te verlagen of kwijt te schelden.

Omdat de overeenkomst rechtstreeks wordt onderhandeld, is er geen tussenpersoon die de schuld koopt. Het resultaat is echter hetzelfde. Een deel van de financiële verplichtingen van het land wordt omgezet in geld voor natuurbehoud.15

Waarom het idee terugkeert

Schuld-voor-natuur-swaps kregen relatief weinig aandacht in het begin van de jaren 2000. In die tijd verminderden grote internationale schuldverlichtingsinitiatieven de financiële druk op veel ontwikkelingslanden, terwijl de wereldwijde rentetarieven relatief laag bleven.16

De afgelopen jaren is de situatie echter veranderd. De economische impact van de COVID-19 pandemie, stijgende financieringskosten en geopolitieke onzekerheid hebben veel opkomende economieën onder nieuwe druk gezet.17 Tegelijkertijd wordt de urgentie van de bescherming van het klimaat en de biodiversiteit steeds breder erkend.18

In deze context worden schuld-voor-natuur-swaps heroverwogen als een manier om financiële herstructurering te koppelen aan milieu-investeringen.19

Casestudies

Bolivia: Baanbrekend schuld-voor-de-natuur

De eerste schuld-voor-natuurruil vond plaats in 1987 in Bolivia. De milieuorganisatie Conservation International kocht $650.000 aan Boliviaanse schuld op de secundaire markt voor ongeveer $100.000.20

In ruil daarvoor beloofde Bolivia om ongeveer 3,7 miljoen hectare regenwoud te beschermen door nieuwe beschermingsgebieden op te richten.21 Dit vroege experiment toonde aan dat zelfs bescheiden financiële interventies tastbare resultaten op het gebied van natuurbehoud kunnen opleveren.

Hoewel de financiële waarde van de overeenkomst relatief klein was, toonde ze aan dat herstructurering van schulden rechtstreeks gekoppeld kon worden aan milieuresultaten. De overeenkomst hielp ook bij het opstellen van een model dat later in andere landen zou worden gebruikt.22

Sommige critici voerden aan dat de ruil beperkte verlichting bood voor de algehele schuldenlast van Bolivia en vragen opriep over de invloed van buitenlandse organisaties op nationale beslissingen over natuurbehoud.23 Voorstanders merken echter op dat de regering de controle over het landbeheer heeft behouden en tegelijkertijd grote delen van het regenwoud heeft beschermd die anders misschien geëxploiteerd zouden worden.24 Ook al was de financiële steun bescheiden, de swap bewees dat schuld-voor-natuur regelingen zinvolle, blijvende milieuvoordelen kunnen opleveren terwijl internationale steun in evenwicht is met nationale soevereiniteit.

Seychellen: Oceaan schuld omzetten in behoud

Een recenter voorbeeld komt van de Seychellen, een kleine eilandnatie in de Indische Oceaan die sterk afhankelijk is van toerisme en visserij.25

Na een schuldencrisis in 2008 werkten de Seychellen samen met The Nature Conservancy om een deel van hun buitenlandse schuld te herstructureren. In 2016 werd ongeveer $21,6 miljoen schuld aan leden van de Club van Parijs van crediteurlanden omgezet in een overeenkomst voor natuurbehoud.26

In het kader van de overeenkomst hebben de Seychellen zich ertoe verbonden grote delen van hun mariene territorium te beschermen en te investeren in duurzaam oceaanbeheer. Een nieuwe instelling, de Seychelles Conservation and Climate Adaptation Trust, werd opgericht om de financiering van het behoud te beheren.27

Tegen 2020 had het land beschermde mariene gebieden uitgebreid tot meer dan 30% van zijn wateren, wat aantoont hoe schuldherschikking milieudoelen op lange termijn kan ondersteunen.28

De Galapagos Bond: De grootste privéruil ter wereld

Een van de grootste schuld-voor-natuurtransacties tot nu toe vond plaats in 2023 in Ecuador. De deal was gericht op de bescherming van de unieke ecosystemen van de Galapagoseilanden, een van 's werelds beroemdste hotspots voor biodiversiteit.29

Via een complexe financiële regeling die vaak de “Galapagos Bond” wordt genoemd, heeft Ecuador ongeveer $1,6 miljard van zijn bestaande schuld met een aanzienlijke korting teruggekocht. De transactie genereerde ongeveer $656 miljoen aan nieuwe financiering en zal jaarlijks minstens $12 miljoen opleveren voor natuurbeschermingsactiviteiten.30 De overeenkomst ondersteunt de bescherming van een groot zeereservaat en een migratiecorridor die wordt gebruikt door haaien, walvissen, zeeschildpadden en andere zeedieren.

De obligatie wordt ondersteund door een kredietgarantie van $85 miljoen van de Inter-Amerikaanse Ontwikkelingsbank en een politieke risicoverzekering van $656 miljoen van de Amerikaanse International Development Finance Corporation om een deel van het kredietrisico te beperken. Financiële garanties van internationale ontwikkelingsinstellingen hielpen het risico voor investeerders te verminderen en maakten de transactie mogelijk.31

Net als bij eerdere swaps vroegen sommige waarnemers zich af of dergelijke deals voorrang geven aan de veiligheid van investeerders of financiële verplichtingen op lange termijn creëren. Door te vertrouwen op internationale banken en garanties, beweren critici dat Ecuador de deal structureerde om investeerders een veilig gevoel te geven, in plaats van aan te sturen op een diepere schuldverlichting.32 Maar deze kritiek gaat voorbij aan wat de Galapagos-bond eigenlijk heeft bereikt.

De milieuverplichtingen in het kader van de Galapagos Bond waren verankerd in juridisch bindende kaders met speciale toezichtmechanismen, waardoor het voor toekomstige regeringen moeilijker wordt om de instandhoudingsdoelstellingen stilletjes op te geven.33 De transactie stelde het land in staat om schulden met een flinke korting terug te kopen en zorgde tegelijkertijd voor speciale langetermijnfinanciering voor oceaanbescherming die anders niet had bestaan. Minister van Buitenlandse Zaken Gustavo Manrique Miranda beschreef biodiversiteit destijds als een nieuwe vorm van “valuta” en benadrukte daarmee de innovatieve aanpak van het land om natuurbehoud en financiën aan elkaar te koppelen.34

Lessen uit Bolivia, de Seychellen en de Galapagos

Van de eerste Boliviaanse bossen tot 's werelds grootste particuliere ruil in Ecuador, schuld-voor-natuur deals laten een eenvoudig maar krachtig idee zien: schuld hoeft geen beslag te leggen op hulpbronnen, het kan gebruikt worden om de planeet te redden.

Samen illustreren deze voorbeelden hoe financiële mechanismen milieudoelstellingen kunnen ondersteunen. Schuld-voor-natuur swaps zetten bestaande verplichtingen om in investeringen in natuurbehoud, waardoor overheden middelen kunnen ombuigen naar de bescherming van ecosystemen.35

Het is geen universele oplossing. De schaal van de wereldwijde milieu-uitdagingen is veel groter dan wat swaps alleen kunnen oplossen en elke deal vereist zorgvuldige onderhandelingen om transparantie, nationale soevereiniteit en betrokkenheid van de gemeenschap te garanderen.36

Ze laten echter wel een belangrijk principe zien: financiële systemen hoeven niet los te staan van milieubescherming. Onder de juiste omstandigheden kunnen ze die juist versterken.

Voedsel om over na te denken: De planeet redden of verkopen?

Schuld-voor-natuur ruil roept onvermijdelijk moeilijke vragen op. Sommige critici maken zich zorgen dat dergelijke overeenkomsten rijkere landen of financiële instellingen in staat stellen om invloed uit te oefenen op de manier waarop natuurlijke hulpbronnen worden beheerd.37 Anderen beweren dat ze de symptomen van de wereldwijde schuld aanpakken in plaats van de onderliggende oorzaken.38

Deze zorgen verdienen serieuze aandacht. Milieubescherming moet uiteindelijk worden geleid door lokale prioriteiten en economische stabiliteit op de lange termijn.39

Tegelijkertijd is het alternatief vaak een voortzetting van de status-quo: landen onder financiële druk die vertrouwen op de winning van grondstoffen om aan hun schuldverplichtingen te voldoen.40 Van de pionierbossen in Bolivia tot de koraalriffen op de Seychellen en de Galapagoswateren in Ecuador, deze deals maken van schulden een levensader voor ecosystemen die anders verloren zouden gaan.

Schuld-voor-natuur-swaps zijn geen wondermiddel. Maar ze vertegenwoordigen wel een innovatieve poging om opnieuw na te denken over de wisselwerking tussen financiën en de natuurlijke wereld.

Als de keuze is tussen ecosystemen die bezwijken onder schulden of financiering die wordt gebruikt om ze op de lange termijn te beschermen, zou het antwoord niet controversieel moeten zijn.

Dit gaat niet over het uitverkopen van de natuur, maar over het inprijzen van haar overleving in het systeem. Als ze zorgvuldig worden vormgegeven, laten schuld-voor-natuur-swaps zien dat schuld een positief instrument kan zijn voor zowel de planeet als haar bewoners - en dat is waar onze aandacht naar uit zou moeten gaan.

- Wereldbank (2023) Internationaal schuldenrapport 2023. Washington, DC: Wereldbank. ︎

- Ibid, 1. ︎

- Intergouvernementeel Panel inzake klimaatverandering (2023) Syntheseverslag AR6: Klimaatverandering 2023. Genève: IPCC. ︎

- Ontwikkelingsprogramma van de Verenigde Naties (2022) Schuld-voor-natuurruil en duurzame ontwikkeling. New York: UNDP. ︎

- Internationaal Monetair Fonds (2023) Wereldwijd financieel stabiliteitsrapport. Washington, DC: IMF. ︎

- WWF (1987) Schuld-voor-Natuur Ruil: Een instrument voor natuurbehoud in ontwikkelingslanden. Washington, DC: Wereld Natuur Fonds. ︎

- Wereldbank (1989) Tabellen wereldschulden: Buitenlandse schuld van ontwikkelingslanden. Washington, DC: Wereldbank. ︎

- Thomas Lovejoy (1989) Ecologie van landen met schulden. Science, 243(4890), pp. 291-292. ︎

- IUCN (1988) Schuld-voor-Natuur Ruil: Een gids voor natuurbeschermingsacties. Gland: Internationale Unie voor Natuurbehoud. ︎

- Ibid, 1. ︎

- IMF (2022) Schuld-voor-Klimaatruil: Analyse, ontwerp en implementatie. Werkdocument nr. 2022/162 van het IMF. Washington, DC: Internationaal Monetair Fonds. ︎

- OESO (2023) Financiering van klimaat en natuur: Schuldconversie en innovatieve instrumenten. Parijs: OESO Uitgeverij. ︎

- Schuldrechtvaardigheid (2025) Schuld-voor-natuur swaps verminderen schuld zeven keer minder dan schuldherstructureringen. ︎

- Taskforce gemengde financiering (2023) Schuldruil voor klimaat en natuur: De impact vergroten. Londen: Systemiq. ︎

- Natuurbescherming (2022) Schuldconversie voor behoud: Hoe schuldruil in de praktijk werkt. ︎

- VN DESA (2020) Economische situatie en vooruitzichten in de wereld. New York: Departement van Economische en Sociale Zaken van de Verenigde Naties. ︎

- IMF (2024) Wereldwijde schuldmonitor: Toenemende risico's in opkomende markten. Washington, DC: Internationaal Monetair Fonds. ︎

- IPCC (2023) Syntheseverslag AR6: Klimaatverandering 2023. Genève: Intergouvernementeel Panel inzake klimaatverandering. ︎

- World Resources Institute (2023) Schuldruil voor klimaat en natuur: Opschaling van financiering voor biodiversiteit. Washington, DC: WRI. ︎

- Conservation International (2022) Schuld-voor-Natuur-swaps: Geschiedenis en impact. Washington, DC: Conservation International. ︎

- UNEP (2022) Staat van de Financiën voor de Natuur. Nairobi: Milieuprogramma van de Verenigde Naties. ︎

- OESO (2023) Financiering van klimaat en natuur: Schuldconversie en innovatieve instrumenten. Parijs: OESO Uitgeverij. ︎

- Schuldrechtvaardigheid (2025) Schuld-voor-natuurruil en de effectiviteit ervan bij schuldvermindering. ︎

- Wereld Economisch Forum (2024) Schuld-voor-natuurruil en soevereine klimaatfinancieringsmechanismen. ︎

- Initiatief klimaatbeleid (2023) Wereldwijd landschap van klimaatfinanciering 2023. ︎

- Natuurbescherming (2021) Schuldconversieproject van de Seychellen: Resultaten voor oceaanbehoud. ︎

- Wereld Economisch Forum (2024) Blauwe financiering en schuld-voor-natuur-swaps: de financiering van oceaanbehoud opschalen. ︎

- Hoge ambitie Coalitie voor Natuur en Mens (2022) Casestudies over bescherming van de zee en schuldconversie. ︎

- IUCN (2023) Financiering van beschermde gebieden en innovaties op het gebied van schuld-voor-natuur. Gland: Internationale Unie voor Natuurbehoud. ︎

- Inter-Amerikaanse Ontwikkelingsbank (2023) Initiatief voor behoud van de Galapagoszee en schuldconversie. Washington, DC: IDB. ︎

- Ibid, 30. ︎

- Schuldrechtvaardigheid (2025) Schuld-voor-natuur-swaps: risico's, voordelen en beperkingen. ︎

- Natuurbescherming (2023) Schuldconversie Ecuador Galapagos: Oceaanbescherming financieren. ︎

- Reuters (2023) Ecuador zegt dat biodiversiteit “valuta” is in historische schuldenruil. ︎

- Columbia Centrum voor Duurzaam Beleggen (2024) Schuldconversie en financiering voor duurzame ontwikkeling. New York: Columbia University. ︎

- UNCTAD (2024) Schuldhoudbaarheid en klimaatfinanciering in opkomende markten. Genève: Conferentie van de Verenigde Naties voor handel en ontwikkeling. ︎

- Shandra, J.M., Shandra, C.L. en Londen, B. (2023) Milieubeheer en mondiale ongelijkheid. New York: Routledge. ︎

- Eurodad (2024) Schuldswaps en klimaatfinanciering: Een kritische beoordeling. Brussel: Europees netwerk voor schuld en ontwikkeling. ︎

- Afrikaanse Ontwikkelingsbank (2024) Schuld en klimaatkwetsbaarheid in Afrika: Beleidstrajecten. Abidjan: AfDB. ︎

- Internationaal Instituut voor Milieu en Ontwikkeling (IIED) (2024) Natuurfinanciering en soevereiniteit: Bestuurlijke risico's bij schuld-voor-natuur-swaps. Londen: IIED. ︎